第三章 中国工业软件未来发展及投资机会分析

未来,中国工业软件将从技术、产品、服务模式和生态四个方面进行突破。

(一) 新兴科技引领新技术方向

1、云计算

云计算推动并带来了工业互联网和工业APP。工业软件打通了不同工业软件之间的数据逻辑关系,实现异构工业软件、数据和模型的集成,方便用户实现一体化流程。另一方面,工业软件的使用也更为简单和便捷,降低了使用门槛。目前,达索、Autodesk等国际工业软件巨头都在积极布局云端。

2、人工智能+大数据

人工智能的深度学习可以帮助工业软件构建行业知识图谱,提升行业应用中知识自动关联、自动获取的智能化水平,以完善工业软件的功能。另一方面,大数据技术的应用能提高工业软件的数据分析能力,帮助用户进行决策。

(二) 产品持续沉淀工业知识

1、功能专业化

目前,由于工业知识和技术的沉淀不足,对工业业务的理解不足,我国工业软件的功能较为简单和单一,与国外工业软件差距较大。未来,随着国产软件企业深耕行业,提高自主研发能力,国产软件的功能和性能都将逐渐赶上国外软件。

2、产品一体化

工业设计领域的CAD、CAE、CAM在流程上的衔接使越来越多的软件开始集成这三大软件功能,实现整个产品设计和制造周期的管理,例如达索的CATIA,ANSYS和PT合作推出的“仿真驱动设计解决方案”。当在技术上遇到难以跨越的门槛,企业可通过收并购具有相关技术的海外开元棋官网入口(中国)责任有限公司以吸纳技术,加速产品线的完善。

(三) 服务模式趋向SaaS和定制化

1、SaaS

云计算同样催生了按需服务的SaaS这样的商业模式。订阅模式为用户提供了更灵活多样的选择,使用户可以在不同设备上使用软件并协作设计。另一方面,存储到云端的文件和数据可以和其他SaaS软件互通,减少协同成本。

2、定制化

需求的多样化和差异化使越来越多企业从单一的软件销售转向提供解决方案。由于工业软件企业积累沉淀了专业的工业知识,个性化、定制化的解决方案也不失为一种增加营收的途径。但定制化的解决方案也有一定的弊端,例如软件开发对于基础功能的忽视。

(四) 行业生态逐渐标准化和开源

1、行业标准化

由于我国工业软件起步晚,行业尚未形成标准化的要求,导致许多产品之间的数据格式无法转化,加大了使用产品的难度。未来,行业标准的出台将使国产软件之间的配合使用更加容易,也有利于企业打造集研发、制造、运维等功能于一体的工业软件和解决方案。2021年9月,我国五项工业互联网平台国家标准获批立项,以推进行业标准化发展。

2、开源和开放

开源的内涵主要是“开放、共享、协同”,软件的开源可以使相关从业人员协同攻克软件技术开发难点,降低软件开发成本。例如Autodesk就推出了集成式CAD、CAM、CAE和PCB软件平台fusion360,以集成从业者和业余爱好者,利用行业资源实现对其软件的二次开发。

三、中国工业软件投资时机及方向分析

(一) 投资时机分析

现阶段不失为投资工业软件 的较好时机。

首先,市场空间大。一方面,中国工业软件发展尚处于早期阶段,各环节国产化率仍有较大提升空间。另一方面,中国工业正在进行升级转型,智能制造是主要转型方向,工业软件需求有望大幅提升。

其次,赛道景气度高。2021年至2022年一季度,国家工业软件支持政策频出,预计未来国家有望针对工业软件不同细分领域推出更有针对性的政策,包括强制使用国产化软件等政策。

最后,投资确定性高。由于工业软件兼具工业与软件双重属性,因此,全球成熟工业软件市场皆为寡头垄断格局,且极为稳定,非外力强制干预,难以撼动。基于此,我们现在投资的工业软件企业,未来或许会成为行业寡头,较为长久地获得稳定收益。

(二) 投资方向分析

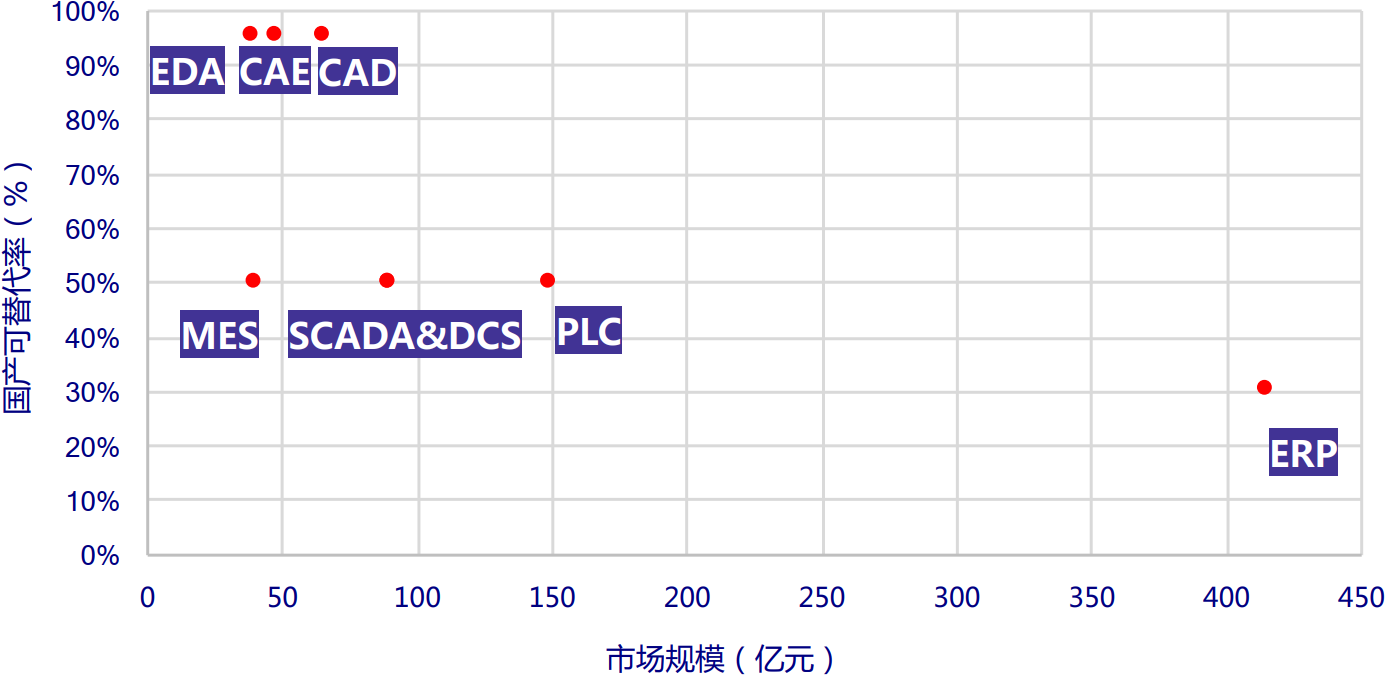

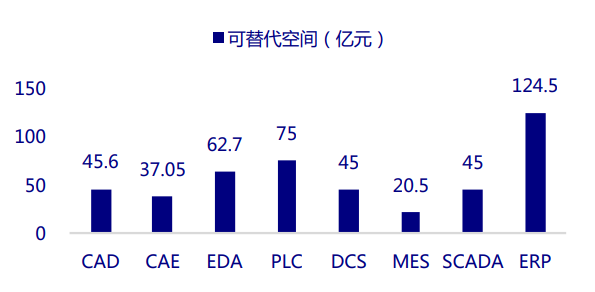

目前,设计类软件CAX和EDA国产化率低,仅5%左右,可替代率高,但市场规模较小;经营管理类软件市场空间大,但可替代率低。可替代空间较大的细分领域分别为ERP和PLC,可替代市场空间超过75亿元。EDA、DCS、CAD、SCADA等细分领域可替代市场空间约在40亿至75亿之间。

国产工业软件细分市场国产化率和市场规模

国产工业软件可替代市场空间

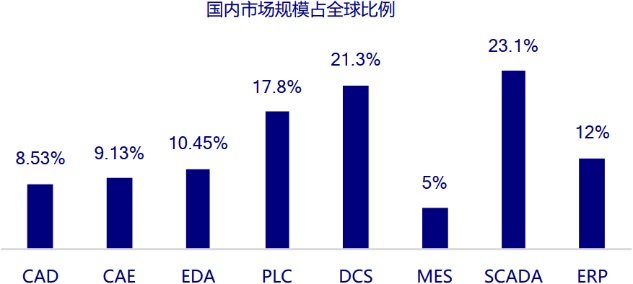

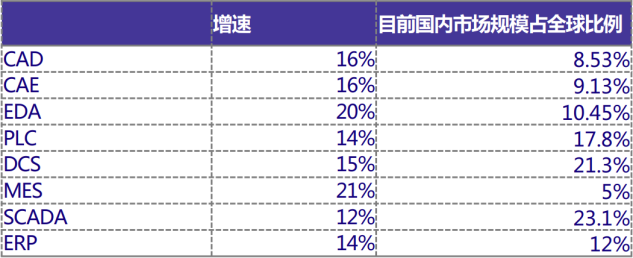

从工业软件增速及渗透率来看,对标全球市场,EDA、CAE、MES、CAD、ERP国内市场占全球市场比例小于15%,且增速在15%—20%左右,增速较快,发展空间较大。

综合上述两个维度来看,未来可以看好以下细分子领域:

1、设计类软件(CAD、CAE、EDA)目前市场规模较小,但国产可替代程度高,未来发展空间大。

2、生产制造类软件中,DCS现阶段国产可替代空间较大,但未来发展将趋于平缓;MES目前可替代空间有限,但未来可发展空间较大,增速较快。

3、经营管理类中,ERP虽然国产化程度高,但市场规模较大,且对标全球情况来看,未来空间大。

同时,结合上文对于我国工业软件产业现状分析以及未来产业发展趋势判断,我国工业软件行业未来投资方向可以关注以下几个方面:

1、重点卡脖子的设计类软件将成为技术和资金投入重点领域,未来三到五年产业将进入高速发展阶段,实现技术突破和收入的高增。

2、生产制造类软件已经有一定发展基础,国产化率快速提升过程中存在一些机会;现阶段高端精细工控软件较少,随着未来向高端制造替代发展,具有强行业属性的MES会获得较多关注。

3、本土经营管理类软件工业软件已经出现代表厂商,中低端市场基本实现国产替代,且在多种应用场景进行适配;产品“云”化发展为国产厂商从性能上带来了加速赶超的可能,存在一定的投资机会。

(完)